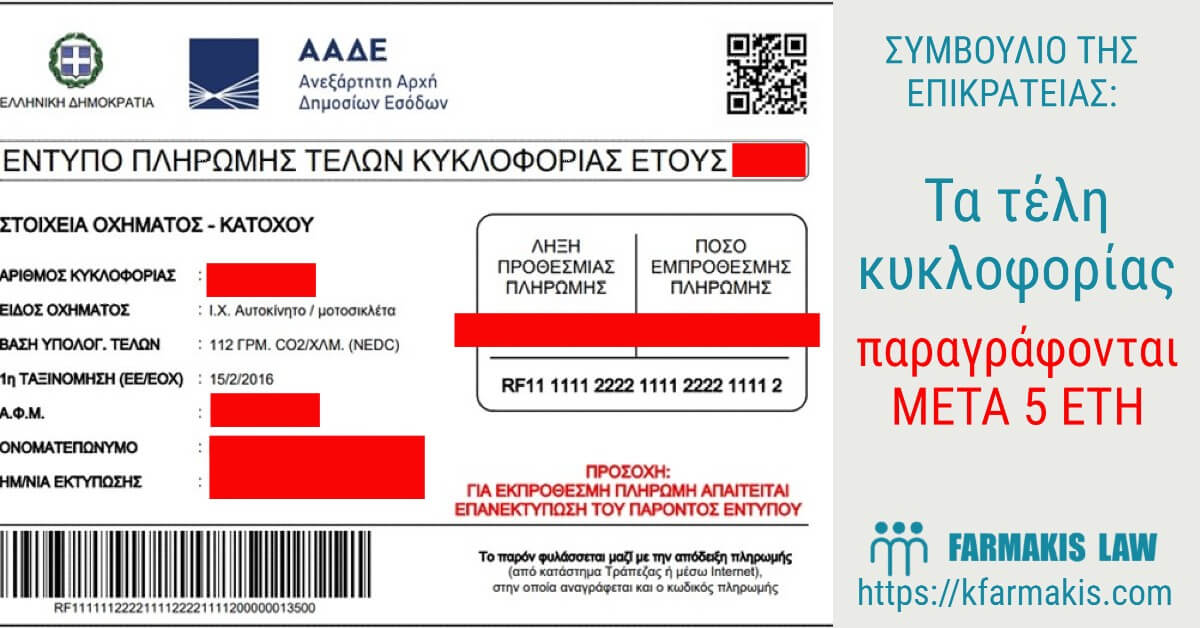

Τα τέλη κυκλοφορίας που εκκρεμούν πάνω από 5 χρόνια θα παραγράφονται σύμφωνα με την φορολογική διοίκηση στο πλαίσιο απόφασης του Συμβουλίου της Επικρατείας και σχετικής Εγκυκλίου.

Η απόφαση 1611/2020 του ΣτΕ για τα τέλη κυκλοφορίας.

Με την απόφαση με αριθμό 1611/2020 του Συμβουλίου της Επικρατείας (ΣτΕ) (Τμήμα Β`) διευκρινίζονται τα εξής:

- Σε ό,τι αφορά τα τέλη κυκλοφορίας, δεν μπορούν να εφαρμοστούν οι γενικές διατάξεις περί παραγραφής του Αστικού Κώδικα, όπως η διάταξη του άρθρου 249 Α.Κ.,

- Άρα δεν ισχύει η εικοσαετής παραγραφή

- Η εικοσαετής παραγραφή δεν μπορεί να θεωρηθεί εύλογη, συνάδουσα προς την αρχή της αναλογικότητας, διάρκεια του κατά κανόνα χρόνου παραγραφής φορολογικών αξιώσεων.

- η προθεσμία παραγραφής της αξίωσης του Δημοσίου, σύμφωνα με τη σκέψη αρ. 6 της απόφασης, τότε η «βεβαίωση των τελών κυκλοφορίας σε περίπτωση μη καταβολής ή μειωμένης καταβολής αυτών, καθώς και των τυχόν οφειλομένων προστίμων, δεν μπορεί να χωρήσει μετά την πάροδο πενταετίας από τη λήξη του ημερολογιακού έτους, για το οποίο αυτά οφείλονται,

- Η πενταετής προθεσμία για τη βεβαίωση των τελών κυκλοφορίας κρίνεται επαρκής για την άσκηση της εν λόγω εξουσίας της φορολογικής αρχής, περαιτέρω δε και εύλογη.

- Με το σκεπτικό της απόφασης, κρίθηκε (σκέψη 23), ότι για τις εγγραφές των χρηματικών καταλόγων έτους 2017 που αφορούν στα έτη έως και το 2011, οι σχετικές αξιώσεις του Δημοσίου έχουν υποπέσει σε παραγραφή.

Συμπέρασμα

Συνεπώς, για να βεβαιωθούν τα τέλη κυκλοφορίας (στην περίπτωση μη καταβολής τους ή μειωμένης καταβολής τους) καθώς και των οφειλόμενων προστίμων, ισχύει πενταετής προθεσμία παραγραφής υπολογιζόμενη από τη λήξη του έτους για το οποίο αυτά οφείλονται.

Παράδειγμα

Επί παραδείγματι, τέλη κυκλοφορίας έτους 2016 και τυχόν οφειλόμενα πρόστιμα μπορούν να βεβαιωθούν μέχρι 31/12/2021, ενώ για τα τέλη κυκλοφορίας έτους 2015 και τυχόν οφειλόμενα πρόστιμα, η προθεσμία για βεβαίωση έχει παραγραφεί καθώς η Φορολογική Διοίκηση μπορούσε να τα βεβαιώσει μέχρι την 31/12/2020.

Η εγκύκλιος Ε. 2082/2021

Κατ’ εφαρμογή της ανωτέρω απόφασης του Συμβουλίου της Επικρατείας, εξεδόθη η αρ. Ε.2082/2021 Εγκύκλιος, η οποία εξειδικεύει την εφαρμογή της απόφασης. Επιπλέον ορίζει ότι, για τη βεβαίωση των τελών κυκλοφορίας και των τυχόν οφειλόμενων προστίμων του έτους της παραγραφής, επισημαίνεται ότι πρέπει ο φορολογούμενος να λαμβάνει γνώση αυτής άμεσα και πάντως πριν παρέλθει το έτος της βεβαίωσής τους. Για τον λόγο αυτό εφιστάται η προσοχή ώστε η βεβαίωση των τελών και προστίμων κάθε έτους παραγραφής να πραγματοποιείται εγκαίρως και το αργότερο μέχρι 31 Οκτωβρίου του έτους βεβαίωσης, ώστε να διεκπεραιώνεται ομαλά η διαδικασία.

Τέλος, κατά τη χορήγηση βεβαίωσης περί μη οφειλής τελών κυκλοφορίας, δεν αναζητούνται τέλη κυκλοφορίας πέραν της πενταετίας.

Μπορείτε να διαβάσετε την αρ. 1611/2020 απόφαση του ΣτΕ εδώ.

Επίσης, μπορείτε να διαβάσετε την Εγκύκλιο Ε. 2082/2021 εδώ.

Διαβάστε επίσης: Δώρο Πάσχα 2021 – οι ημερομηνίες καταβολής του, Τράπεζες – τι αλλάζει από 12 Απριλίου

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}